Eesti on olnud puitehituse ja tehasemajade arengus pidevalt eesrinnas ning valdkond on järjepidevalt kasvanud, liginedes möödunud aastal poole miljardi eurose käibeni. Sektoris tegutsevad nii klassikaliste palkmajade ehitajad, väiksemate vormide ehk aiamajade valmistajad kui mahukad moodul- ja elementmajade tootjad.

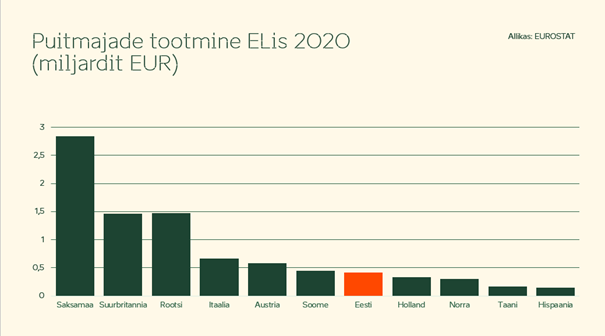

Eesti kogu puitmajade sektori käibel jäi möödunud aasta arvestuses napilt poole miljardi euro piir ületamata, kuid sellegipoolest tegid kogunumbrid eeskujuliku 16% kasvu (2020.a sektori käibega võrreldes). Oleme tootmismahtude arvestuses sellega (494 MEUR) napilt põhjanaabrite seljataga, samas kindlalt Euroopa puidust tehasemajade tootmise paremikus. Võib öelda, et puitmajade tootmises on statistika poolest pikalt eest ära näiteks Saksamaa ja Rootsi, kuid nende riikide sektoreid toidab tugev koduturu nõudlus. Euroopa puitmajade tootmise kogumaht on Eurostati andmetel üle 10 miljardi euro. Sektori katusorganisatsioonis, Woodhouse Estonia nime all, on Eesti mahu sihiks võetud praegusel hetkel müstiline 1 miljardi euro piir.

Sektori siseselt on seis erinev

Kuigi taustal on väga mitu kriisi viiruspuhangutest kuni sõjani, on puitmajatehastel nö nina ikka vee peal. 2021.a ja käimasolev aasta on järjepideva ümberplaneerimise ja kohastumise märgi all. Kindlasti on sektori ettevõtete lõikes erinevusi, kuid majatehased on kriitilise pilguga üle vaadanud oma ressursid, sisendhinnad ja eelarvelised vahendid ning teinud korrektuure. On neid, kellel on läinud oodatult või üllatuslikult hästi. Kõrval need, kes on ots-otsaga kokku tulnud ja teised, kes lõpetasid kahjumiga. Samamoodi leiame ettevõtteid, kellel on riskid või investeeringud tehases või uuel turul ära tasunud ja vastupidi. Mitmetel suurematel (ruum)elementmaja tootjatel nagu Harmet, Matek, Kodumaja või Timbeco on tööga koormatus piisav. Ka keskmise suurusega ja väiksematel majatootjatel on tellimuste portfell normaalses seisus. Vaatamata sellele on sektoris ärevad ajad ning ebakindlus tuleviku ees suur. Saaksime tuua mitmeid häid näiteid, kus ettevõtete käive kasvab ja rekordid purunevad, kuid enneolematu hinnatõus sööb ära kogu selle tõusuga kaasas käiva kasumivõimaluse. Ärevaks muudab pikk ebastabiilne olukord ehitusturul – mis saab hindadest, sisendmaterjalide kättesaadavusest, tööjõust, tellijate kindlustundest jpm. Muutlik 2022.a alles kestab!

Erinevalt sektori üldisest heast järjest on raskem olukord aiamajatootjatel, kes müüvad oma tooteid peamiselt lõpptarbijale ning toodete kallimaks hinnastamisel palju mänguruumi pole. Ukraina sõja tõttu on peamised toormekanalid suletud, koroonaaegne müügimaht vähenenud ning eluasemekulude kallinemise tõttu klientide rahakott lisakulude planeerimiseks suletud. Seetõttu on ka raske prognoosida, milliseks kujuneb ettevõtete müük ja edasine olukord. Oluliselt pärsib aiamajade segmendi müügivõimalusi ka Põhjamaade tootjate konkurents. Sealne toore tuleb ju koduturult, aga meie peame seda esmalt importima ja seejärel tooteks realiseerima. Keeruline on olla konkurentsis riikidega, kelle eelis on kodumaise puidu kasutamine.

Riigi tellimus on põhimõtetele vastu

Eesti metsa raiepiirangute ja -mahtude vähendamisega saame väga vähe ära kasutada kohaliku ressursi potentsiaali ning piirame ettevõtete jätkusuutlikku arengut. Kuigi üleeuroopaliselt – see tähendab ka Eestis – on suund võetud kliimasõbralikemate lahenduste ja roheliste eesmärkide poole, siis riiklikud regulatsioonid ja uute avalike hoonete tellimused ujuvad tugevalt vastuvoolu. Tallinna Haigla projekteerimise näitel kulutab riik ligi 21 milj. eurot sellele, et projekteerida betoonehitise näol ehitusse ülisuurt süsinikujalajälge. See ei ole aga kuidagi kooskõlas kliimakokkulepete ja süsinikumajanduse printsiipidega. Kas on mõeldud, mis mõju need suunad riigile üleüldiselt avaldavad? Nii nagu president Alar Karis ettevõtlusauhindade jagamisel ütles, riik on nii tugev, kui on tema ettevõtted! Puitmajade tootjad on tugevad tegijad, kes vajavad partneriks asjatundlikku riiki, kus osatakse hinnata oma ettevõtteid ja ressurssi.

Eksport hoiab elus

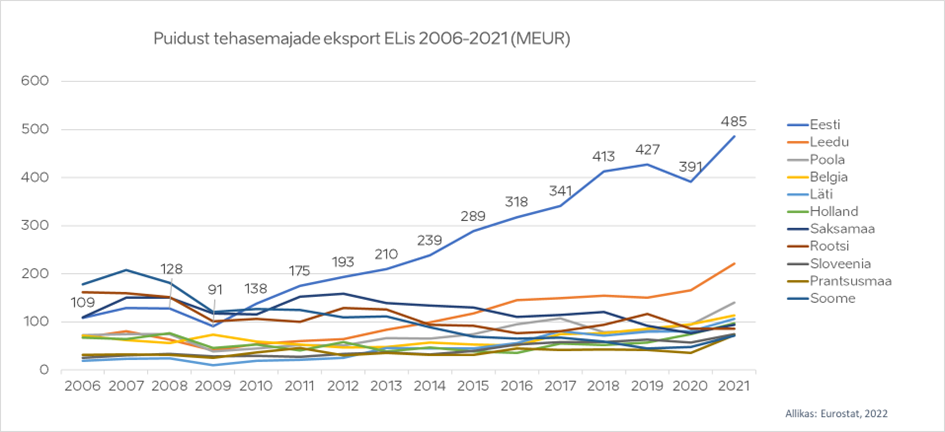

Puitmajasektori müüginumbreid on alati kirjeldanud suur ekspordi osakaal. Nii on see praegugi! Enamus tehaseid hoiab suuresti töös see, et kodumaa piiridest väljapoole läheb ca 485 miljonit eurot majatehaste toodangut. Kui varasematel aastatel on eksport sektori käibest olnud 85-95%, siis möödunud aastal moodustas see isegi 98% kogutoodangust. Siin pole ka viimaste aastate kriisid või Eesti sisemine puitehituse laialdasema kasutuselevõtu entusiasm palju muutnud. Ekspordi võrdluses hoiame endiselt Euroopas esimest positsiooni.

Ekspordi sihtriikidest on jätkuvalt populaarsed Skandinaaviamaad ja Saksamaa, mis moodustavad rohkem kui 50% kogu meie müügist. Tubli kahekordse hüppe on teinud Suurbritannia turg, kuhu nüüd läheb Eesti päritolu puidust hooneid ca 47 miljoni euro väärtuses (varasemalt 23 MEUR). Ülespoole liikumist näitavad ka Prantsusmaa ja Hollandi turud, kus puitehitus on riiklikul tasandil fookusesse võetud. Selline trend on samm õiges suunas ka müügiriskide maandamise kontekstis. Erinevad kriisid on näidanud, et laiem sihtriikide kanal tagab ettevõtte parema toimimise ja jätkusuutlikkuse näiteks seni tuttava ekspordiriigi mahtude vähenemisel.

Raskused teevad tugevamaks

Järsult kallinenud ehitushinnad, kodukulud (nt. küte, elekter) ja tõusnud intressid ning euribor on pannud kliente osade kavandatud projektide ehitamise üle järele mõtlema. Sellele vaatamata püsib Eesti puitmajatootjatele kõigil sihtturgudel korralik nõudlus. Toetavateks teguriteks on eluaseme puudus linnastumise või immigratsiooni tõttu ning olemasoleva hoonefondi vananemine ja renoveerimisvajadus. Samuti regulatsioonidesse jõudev kohustus jätkusuutlikumalt ehitada, on lähiaastail tugevalt võimendumas.

Puitmajasektor on näidanud kriisist kriisi liikumises vastupidavust ja toimetulekut. Tõsi, raskemaid aegu näevad hetkel aiamajatootjad, kelle toodete suur koroonaaegne nõudlus on järgi andmas. Samal ajal suuremate hoonemudelite tootjatel on tööjärg ees keskmiselt poole aasta jagu. Tootjate püsivust keerulistest aegadest üle olla näitab õnneks see, et mitmed majatehased on teinud paari kolme aasta vältel investeeringuid digitaliseerimisesse, töö- ja infokorraldusse või tehasete laiendamistesse ja robotiseerimisse.

Puitehituse populaarsuse kasv on küll olnud aeglane, aga stabiilne. Enam ei ole lihtne põhjendada vana majandusmudeli järgi toodetud energiamahukate ehitustehnoloogiate kasutamist. Tehaseline ja puidust hoonete tootmine on üheks ehitussektori oluliseks võimaluseks käia rohe-eesmärkidega sama jalga.